27|量化实战:从0到1搭建起一套简单的量化投资系统(下)

王喆

你好,我是王喆。这一讲,我们继续进行量化投资实战项目的学习。

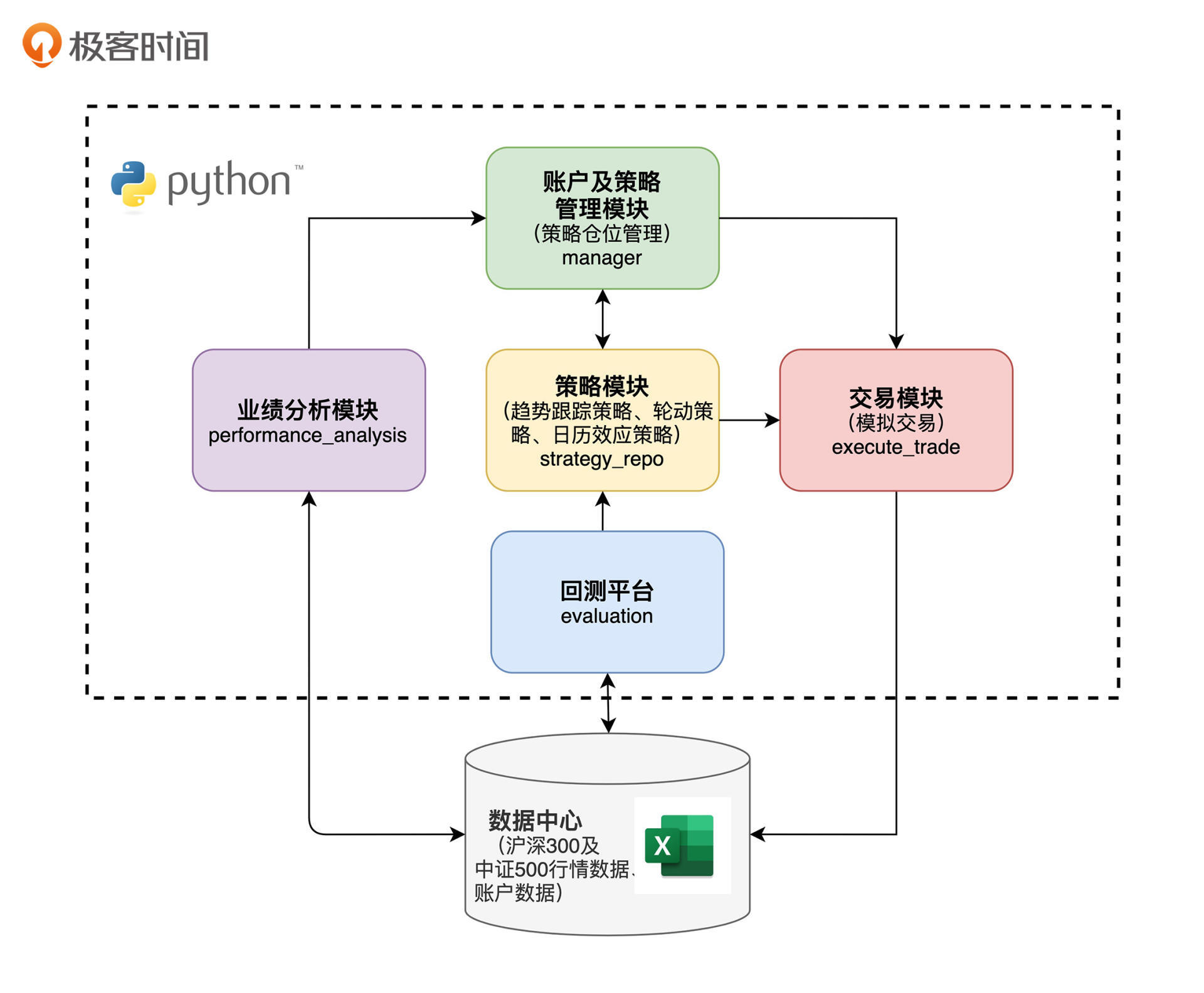

上一讲中,我们一起学习了量化投资项目的技术框图,我讲解了其中的数据中心、策略模块和回测平台三个模块。今天我们来继续学习剩下的模块,包括管理模块、业绩分析模块和模拟交易模块。

图1 量化投资项目技术框图

管理模块:策略顶层配置方案的制定者

我们在 19 讲 的时候就已经明确了,管理模块是整个系统的绝对核心。一家专业的量化投资公司,每天开盘前做的第一件事就是运行管理模块,分析之前的历史交易,得到当天交易的顶层配置方案。这里的顶层配置方案,可以是不同策略之间的权重占比,也可以是具体投资标的的持仓方案。在实际执行过程中,需要根据公司不同的风格来决定。

那就回到我们的量化投资系统。上一讲,我们已经通过回测平台决定了不同策略之间的权重,即日历策略占 50%,可空仓轮动策略占 50%。那么,为了制定出当天交易的详细方案,管理模块需要根据不同策略的权重,制定出一个可行的“持仓目标”。下面的程序就是来完成这个过程的。

公开

同步至部落

取消

完成

0/2000

荧光笔

荧光笔 直线

直线 曲线

曲线笔记

复制

AI

- 深入了解

- 翻译

- 解释

- 总结

本文是关于量化投资系统的实战项目学习,主要介绍了量化投资系统的管理模块、交易模块和业绩分析模块。管理模块是整个系统的核心,负责制定交易的顶层配置方案;交易模块是交易的实际执行者,介绍了自动化交易和手动交易两种方式;业绩分析模块则用于分析交易的成交结果和盈亏情况。文章通过代码示例详细介绍了这三个模块的实现过程,包括如何制定交易目标、执行交易以及进行业绩分析。同时,还介绍了投资指数的方法和推荐的场内ETF基金和场外C类基金。整体而言,本文通过实际代码和案例,为读者提供了一套简单的量化投资系统搭建方法,具有很高的实用性和技术性。文章还强调了量化投资系统的实际应用和挑战,以及如何借助量化平台的力量来聚焦策略开发。最后,作者鼓励读者思考更多的投资策略,并欢迎交流讨论。整体而言,本文内容丰富,涵盖了量化投资系统的多个方面,对读者进行了全面而深入的技术指导。

仅可试看部分内容,如需阅读全部内容,请付费购买文章所属专栏

《程序员的个人财富课》,新⼈⾸单¥68

《程序员的个人财富课》,新⼈⾸单¥68

立即购买

© 版权归极客邦科技所有,未经许可不得传播售卖。 页面已增加防盗追踪,如有侵权极客邦将依法追究其法律责任。

登录 后留言

全部留言(7)

- 最新

- 精选

王世艺置顶分享几个带源码的策略,帮助大家学习 价值选股:https://www.joinquant.com/view/community/detail/713a60a2a1daaac2276dab73eb322ddc?type=1 海龟交易:https://www.joinquant.com/view/community/detail/4c13f3474a2164f7ea4620105c479c73?type=1 2020优秀文章:https://www.joinquant.com/view/community/detail/e83e772fa0c3292b418a3e43e7eb737e?type=12021-09-22130

王世艺置顶分享几个带源码的策略,帮助大家学习 价值选股:https://www.joinquant.com/view/community/detail/713a60a2a1daaac2276dab73eb322ddc?type=1 海龟交易:https://www.joinquant.com/view/community/detail/4c13f3474a2164f7ea4620105c479c73?type=1 2020优秀文章:https://www.joinquant.com/view/community/detail/e83e772fa0c3292b418a3e43e7eb737e?type=12021-09-22130 问题不大如果没有一个可以持续跟踪的数据集,离线模型会很快过时,经验性的策略也会因为没有近期交易指数而废置。一个月一次的手动交易的确没啥工作量,但交易策略不是都依赖或多或少的数据吗?有推荐的爬虫或者其他解决这些最基本数据的方案吗?

问题不大如果没有一个可以持续跟踪的数据集,离线模型会很快过时,经验性的策略也会因为没有近期交易指数而废置。一个月一次的手动交易的确没啥工作量,但交易策略不是都依赖或多或少的数据吗?有推荐的爬虫或者其他解决这些最基本数据的方案吗?作者回复: 目前没有免费的,第三方量化平台可以解决,但是需要在它们平台上开发策略。

2021-11-18 布衣小酱请问能在哪里购买C类基金?

布衣小酱请问能在哪里购买C类基金?作者回复: 支付宝,天天基金等基金APP都可以买,注意筛选出C类基金就可以。

2021-11-07- Peanut如果是用量化平台,不怕自己的策略被人看到或猜到么?

作者回复: 这本身就是量化平台的商业模式之一。到底是费时自己搭建私有平台,还是直接用公开的量化平台还要自己决定。

2021-10-112  Chengfei.XuQ1: 超级定投策略,从《指数基金投资指南》中学习而来,可以尝试将规划好的资金放在2年的维度内,以每周五智能定投一次的频率来交易,收益超过20%后停止、开始下一轮(寻找新的优秀标的)。作者观点建立在一些回测数据上,比如能够承受的资金来持续定投2年,就算是在最高点开始也能盈利,再就是定投频率、止盈都有大量的回测数据做支撑; Q2: 可能会参考一些特定行业、特定指数的关联关系,比如杭州城市发展指数与阿里股价走势,比如A股总体表现与房地产指数,我会考虑在我专精的领域研究这些关系做以投资。2023-12-15归属地:浙江

Chengfei.XuQ1: 超级定投策略,从《指数基金投资指南》中学习而来,可以尝试将规划好的资金放在2年的维度内,以每周五智能定投一次的频率来交易,收益超过20%后停止、开始下一轮(寻找新的优秀标的)。作者观点建立在一些回测数据上,比如能够承受的资金来持续定投2年,就算是在最高点开始也能盈利,再就是定投频率、止盈都有大量的回测数据做支撑; Q2: 可能会参考一些特定行业、特定指数的关联关系,比如杭州城市发展指数与阿里股价走势,比如A股总体表现与房地产指数,我会考虑在我专精的领域研究这些关系做以投资。2023-12-15归属地:浙江

dao老师,请问这个组合策略的代码每天都做了再平衡 ?如果只是要定期处理再平衡怎么实现?2022-12-29归属地:新加坡

dao老师,请问这个组合策略的代码每天都做了再平衡 ?如果只是要定期处理再平衡怎么实现?2022-12-29归属地:新加坡 shk1230假如大家最后都使用量化投资理财,都采用自己的最优策略,那谁在亏钱?2022-03-221

shk1230假如大家最后都使用量化投资理财,都采用自己的最优策略,那谁在亏钱?2022-03-221

收起评论