33 | 带你初探量化世界

景霄

讲述:冯永吉大小:10.16M时长:11:06

该思维导图由 AI 生成,仅供参考

你好,我是景霄。

在 2000 年顶峰时期,高盛雇佣了 600 名交易员为机构客户买卖现金股票。可如今,这个数字只有 2 名(Ref. 经济学人)。到了 2009 年,金融危机余音未散,专家面对股票和证券交易中越来越多的机器参与提出了警告,因为机器的崛起,逐渐导致了手操交易工作的消失。

很久之前,瑞银集团(UBS)的交易大厅是下面这样的:

8 年之后,交易大厅就已经只有这些人了:

事实上,随着数据处理技术的飞速发展,和量化交易模型研究理论的逐渐成熟,现金股票交易、债券市场、期货市场以及投行的相当一部分业务,都在朝着自动化的方向迈进。

而发展到 2017 年,WannyCry 席卷全球,随之而来的比特币,在短短几个月内从小众玩家走入了公众视野,币价也是一飞冲天,很多炒币的人赚得盆满钵满。更有一部分人,将金融业的量化策略应用其中,无论是搬砖(套利),还是波段,在不成熟的市场初期都赚了个爽快。

这节课开始,我们就来探索一下量化的世界。作为我们 Python 专栏的综合实践模块,希望你能在这一部分内容中,收获自己独特的东西。

交易是什么?

市场,是人类有史以来最伟大的发明之一。亚当·斯密在国富论中,用“看不见的手”这个概念,生动形象地阐释了市场和理性人之间是如何交互,最终让整个社会受益的。

而市场的核心,是交换。人类发展最开始是物物交换,原始的“以物易物”的方式产生于货币诞生之前。不过,这种方式非常低效,不便于流通交换,经常会出现的情况是,要走很长的交换链条才能拿到自己想要的物品。于是,一般等价物出现了,社会分工也逐渐出现了。人们把自己生产的商品换成一般等价物,然后再换成自己需要的其他商品。

而交换的核心,就是买和卖。当买卖双方对价格预期相等的时候,交易达成。随着金融和技术的发展,逐渐出现了股票、债券、期权、期货等越来越多的金融工具,金融衍生品也朝着复杂的方向发展。

在我们经常听到的投资银行中,量化基金交易员这种角色,所做的事情,就是在这些复杂的衍生品基础上,分析投资标的的价值,然后以某种策略来管理持有仓位,进行买进和卖出。

为什么交易能赚钱,是很多人疑惑不解的地方。市场究竟有没有规律可循呢?可以肯定是有的,但虽有迹可循却无法可依。交易的多样性和人性的复杂性,使得金融数据的噪音极大,我们无法简单地从某一两个因子来确定地推导行情变化。

所以交易员这个行业本身,对自身素质要求是极高的。除了要具备扎实的专业素养(包括金融功底、数理逻辑、分析能力、决策能力),对心理素质的要求也非常高。这种直接和钱打交道、并直面人性深处欲望的行业,也因此吸引了无数高手的参与,很多人因此暴富,也有不少人破产,一无所有。

那么,有什么办法可以规避这种,因为心理素质原因带来的风险呢?

量化交易

回答这个问题之前,我先插一句题外话。刚接触量化交易的朋友,都很容易被这几个词绕晕:量化交易(Quantitative Trading)、程序化交易(Program Trading)、算法交易(Algo-Trading)、高频交易(High Frequency Trading)和自动化交易平台(Automated Trading System)。

虽然我遇到过不少行业内的人也混用这词,但是作为初学者来说,厘清这些术语还是很有帮助的。至少,在别人说出这些高大上的词时,我们心里不用犯怵了。

先来看程序化交易,它通常用计算机程序代替交易员,来具体执行金融产品的买卖。比如,一个基金经理需要卖出大量股票。如果直接挂一个大的卖单,可能会影响市场,那就用计算机程序拆分成小单慢慢执行。所以,量化交易的下层通常是程序交易。

而算法交易通常用于高频交易中。它指的是,通过算法快速判定买卖的时间点,快速买卖多个产品。

量化交易则通常是指使用数学、统计甚至机器学习的方法,去找寻合适的买卖时机。所以,在这个维度的定义之下,算法交易、高频交易还有统计套利(Statistical Arbitrage)都可以算作量化交易。

简单而言,我们可以认为量化交易的涵盖范围最大。因此,当你不确定用哪个词的时候,用量化交易就行了。

回到我们刚刚的问题,规避心理素质原因带来的风险的方法,自然就是量化交易了。量化交易的好处显而易见。最直观来看,计算机不眠不休,不需要交易员实时操盘,满足了人们“躺着挣钱”的愿景。当然,这只是美好的想象,真要这么做的话,不久之后就要回工地搬砖了。现实场景中,成熟的量化交易也需要有人蹲守,适时干预,防止算法突然失效造成巨额的交易亏损。

在数字货币领域的交易,这一点更加显著。数字货币的交易在全球许多交易所进行,和股票不同,一支股票可能只在少数几个交易所交易,而一种数字货币可以在所有的交易所同时进行交易。同时,因为没有股市的开盘、收盘限制,数字货币的交易通常是 7 x 24 小时不眠不休,比前世的 “996 福报”凶残多了。要是真有交易员能在这个市场活下来,我们尊称一声“神仙”也不为过了。

多交易所交易,也意味着全球数字货币市场每时每刻都是紧密相连的。一个市场、一个局部的巨大变动,都会影响所有的市场。比如,2017 年朝鲜氢弹炸了的当天,新闻还没出来,隔壁韩国、日本的比特币价格马上拉升了一波;再比如,当比特币的负面消息半夜里传出来的时候,其价格也马上跟着暴跌一波。

2019 年 6 月比特币在全球头部交易所的价格

因此,我们经常看到比特币的价格波动巨大。很有可能今天还是财富自由状态,明天的财富就没那么自由了。显然,在这种市场中交易,人力很难持久支撑,而量化交易就很合适了。

通常的电子盘交易(比如股票,数字货币),是通过券商或者软件,直接把买卖请求发送给交易所;而算法交易的底层,就是让程序来自动实现这类操作。券商或者交易所,通常也会提供 API 接口给投资者。比如,盈透证券(Interactive Broker)的接口,就可以支持股票、期权的行情数据获取和交易;而 Gemini、OKCoin 等交易所,也提供了对应的接口进行数字货币行情获取和交易。

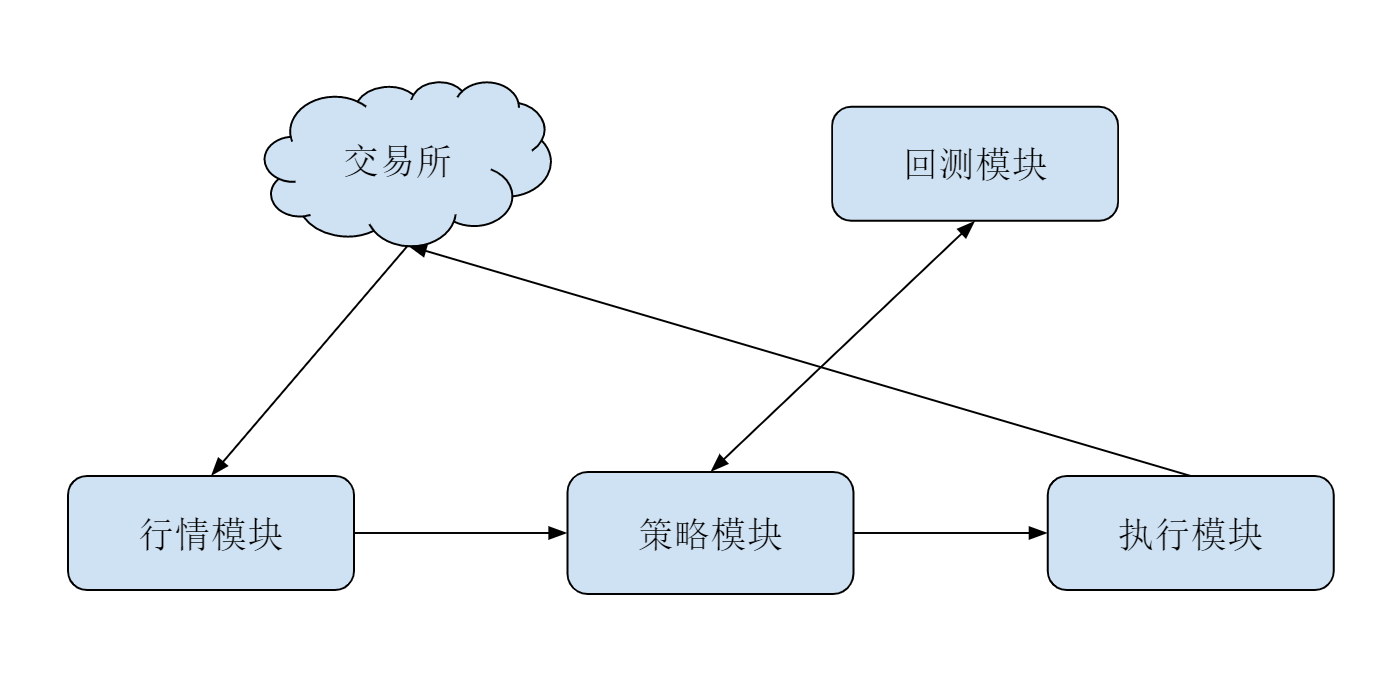

对算法交易系统来说,API 只是最下层的结构。通常而言,一个基本的交易系统应该包括:行情模块、策略模块和执行模块。为了辅助策略的开发,通常还有回测系统辅助。它们的分工示意图大致如下:

其中,

行情模块的主要功能是,尝试获取市场的行情数据,通常也负责获取交易账户的状态。

策略模块的主要功能是,订阅市场的数据,根据设定的算法发出买、卖指令给执行模块。

执行模块的主要功能是,接受并把策略模块发过来的买、卖指令封装并转发到交易所;同时,监督并确保策略买卖的完整执行。

Python 算法交易

了解了这么多关于量化交易的知识,接下来我们就来说说 Python 算法交易。Python 在金融行业的许多方面都有用到,在算法交易领域,更是发挥了日益重要的作用。 Python 之所以能在这个行业这么流行,主要是因为下面四个原因。

数据分析能力

第一个原因,是 Python 的数据分析能力。算法交易领域的一个基本需求,就是高效数据处理能力,而数据处理则是 Python 的强项。特别是 NumPy+Pandas 的组合,简直让算法交易开发者的生活质量直线上升。

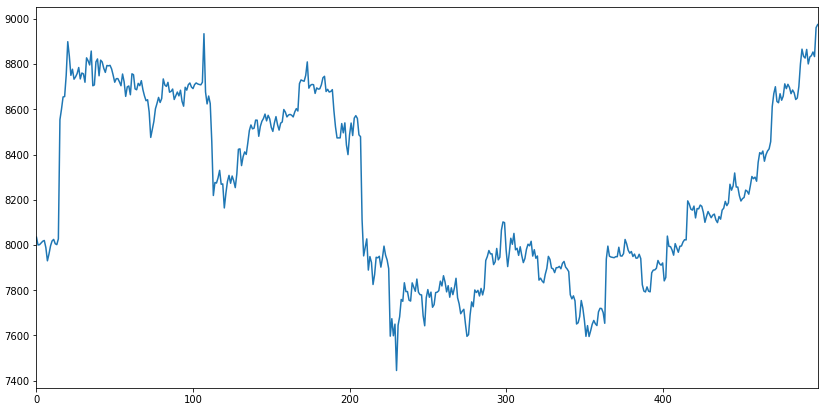

我们可以用一个简单的例子来展示一下,如何抓取、格式化和绘制,比特币过去一个小时在 Gemini 交易所的价格曲线。相关的代码我都附了详细注释,这里就不再多讲,你阅读了解一下即可。

通过执行这样的一段代码,我们便可以得到下面这张图所示的价格曲线。

大量专有库

除了强大的数据处理能力之外,Python 还有许许多多已经开发成熟的算法交易库可供使用。比如,你可以使用 Zipline 进行策略回测,或者用 Pyfolio 进行投资组合分析。而许多交易所也都提供了基于 Python 的 API 客户端。

便利的交易平台

第三个原因,是因为便利的交易平台。有一些算法交易平台可以执行自定义 Python 策略,无需搭建量化交易框架。算法交易平台,实际上等效于帮用户完成了行情模块和执行模块。用户只需要在其中定义策略模块,即可进行算法交易和回测。

比如,Quantopian,就提供了基于 Zipline 的标准回测环境。用户可以选择 Python 作为开发语言,并且和社区的网友分享自己的策略。此外,国内也有诸如 BigQuant、果仁网等类似平台,提供不同市场和金融产品的交易。

广泛的行业应用

最后一个原因,则是 Python 本身广泛的行业应用了。目前,越来越多投资机构的交易部门,都开始使用 Python,因此也对优秀的 Python 开发者产生了更多的需求。自然,这也让学习 Python,成为了更有意义的“投资”。

总结

这一节课,我们介绍了交易,以及算法交易中的基本概念,也简单介绍了为什么要学习 Python 来搭建量化交易系统。量化交易是交易行业的大趋势;同时, Python 作为最适合量化从业者的语言之一,对于初学者而言也有着非常重要的地位。

接下来的几节课,我们将从细节深入量化交易的每一个模块,由浅入深地为你揭开量化交易神秘的面纱。

思考题

最后给你留一道思考题。高频交易和中低频交易,哪个更适合使用 Python?为什么?欢迎在留言区写下你的想法,也欢迎你把这篇文章分享给更多对量化交易感兴趣的人,我们一起交流和探讨。

公开

同步至部落

取消

完成

0/2000

荧光笔

荧光笔 直线

直线 曲线

曲线笔记

复制

AI

- 深入了解

- 翻译

- 解释

- 总结

量化交易是金融领域的新兴趋势,利用数学、统计和机器学习方法寻找买卖时机。随着技术发展,自动化交易逐渐成为主流。量化交易的优势在于计算机不眠不休,满足了人们“躺着挣钱”的愿景。然而,需有人蹲守,适时干预,防止算法失效造成巨额交易亏损。在数字货币交易领域,量化交易尤为重要,规避心理素质原因带来的风险。Python在算法交易中发挥重要作用,具有强大的数据分析能力和大量专有库,且有便利的交易平台。量化交易是未来的发展方向,了解和掌握量化交易的方法和技术将成为重要的竞争优势。

2019-07-2425人觉得很赞给文章提建议

仅可试看部分内容,如需阅读全部内容,请付费购买文章所属专栏

《Python 核心技术与实战》,新⼈⾸单¥59

《Python 核心技术与实战》,新⼈⾸单¥59

立即购买

© 版权归极客邦科技所有,未经许可不得传播售卖。 页面已增加防盗追踪,如有侵权极客邦将依法追究其法律责任。

登录 后留言

全部留言(39)

- 最新

- 精选

- Jingxiao置顶思考题答案:Python 更适合中低频量化交易中的使用,高频交易以 C++ 等速度更快,对系统底层访问更友好的编程语言为主。2019-07-27166

张贺中低频比较适合,python 处理速度比较慢,高频一般用C++

张贺中低频比较适合,python 处理速度比较慢,高频一般用C++作者回复: 嗯嗯

2019-07-2418 东方奇骥不知道老师如何看待go语言呢,是否高频量化交易可以考虑go语言,毕竟go语言在并发编程上有着很大的优势

东方奇骥不知道老师如何看待go语言呢,是否高频量化交易可以考虑go语言,毕竟go语言在并发编程上有着很大的优势作者回复: 看你怎么定义“高频”二字,真正的高频都是毫秒必争,go 语言相比 C++ 和底层汇编以及 FPGA 没有优势;但对于不是那么“高频”的高频交易,go 语言已经够用了

2020-01-045 建强个人理解,应该是高频交易更适合用Python,高频交易操作频繁,需要高效地对数据进行分析,及时地把控各种市场机会,而Python内置的各种数据获取,数据分析的API可以满足这方面的需求。不知道这样理解是否正确。

建强个人理解,应该是高频交易更适合用Python,高频交易操作频繁,需要高效地对数据进行分析,及时地把控各种市场机会,而Python内置的各种数据获取,数据分析的API可以满足这方面的需求。不知道这样理解是否正确。作者回复: 高频一般用C++,因为其速度更快

2019-12-162 小侠龙旋风因为有GIL的存在所以python不太适合做高频交易。

小侠龙旋风因为有GIL的存在所以python不太适合做高频交易。作者回复: 这也是一个原因

2019-07-271 SCAR1.高频交易是不太依靠数学模型来预测的,主要是靠掌握的信息量来择时的,而信息量更多是靠最好的it技术来达到目的。隔壁专栏深入浅出计算机组成原理里第37讲SpreadNetwork公司化3亿美元修建一条从芝加哥到新泽西的光缆,就是为了把原来两地的网络访问延时,从17ms降低到13ms,而光缆最大的客户就是所谓的高频交易公司。 2.相反中低频交易在用计算机根据历史数据拟合股票价格走势,然后再根据当下获得的数据预测未来的量化交易相对是适合的。量化交易的回报取决于你的模型的好坏以及你是否能够找到别人不知道的因子。 3.综上,python相对是适合中低频交易的。 4.量化交易终究是对过去经验的某种再现,而股票价格是非连续,再者不确定性是这个世界固有特性,所以量化交易风险还是很高很高的。2019-07-24114

SCAR1.高频交易是不太依靠数学模型来预测的,主要是靠掌握的信息量来择时的,而信息量更多是靠最好的it技术来达到目的。隔壁专栏深入浅出计算机组成原理里第37讲SpreadNetwork公司化3亿美元修建一条从芝加哥到新泽西的光缆,就是为了把原来两地的网络访问延时,从17ms降低到13ms,而光缆最大的客户就是所谓的高频交易公司。 2.相反中低频交易在用计算机根据历史数据拟合股票价格走势,然后再根据当下获得的数据预测未来的量化交易相对是适合的。量化交易的回报取决于你的模型的好坏以及你是否能够找到别人不知道的因子。 3.综上,python相对是适合中低频交易的。 4.量化交易终究是对过去经验的某种再现,而股票价格是非连续,再者不确定性是这个世界固有特性,所以量化交易风险还是很高很高的。2019-07-24114 程序员人生1,要显示那张图的话,是不是漏了一行代码plt.show()? 2, “算法交易属于高频交易,Numpy+Pandas是算法交易开发者的福音”。 “Numpy是通过C来实现的”,所有处理速度不会慢 所以python是适合高频交易的2019-07-24417

程序员人生1,要显示那张图的话,是不是漏了一行代码plt.show()? 2, “算法交易属于高频交易,Numpy+Pandas是算法交易开发者的福音”。 “Numpy是通过C来实现的”,所有处理速度不会慢 所以python是适合高频交易的2019-07-24417 Isaac Zhou另外好多回答提到高频交易用C++ 其实很多在芝加哥的期货量化交易用的多是硬件编程 比如Verilog之类的2019-08-1617

Isaac Zhou另外好多回答提到高频交易用C++ 其实很多在芝加哥的期货量化交易用的多是硬件编程 比如Verilog之类的2019-08-1617 王帅帅老师是否可以推荐国内 比如股票 期货等交易品种 提供自动化交易接口的交易所?2019-09-095

王帅帅老师是否可以推荐国内 比如股票 期货等交易品种 提供自动化交易接口的交易所?2019-09-095- fy老师你的综合实战终于来了。一直期待着2019-07-245

收起评论